free_porn_video 四季度价钱改进高后回调 瞻望一季度价钱存反弹预期

四季度中国丁苯橡胶市集均价为15291.53元/吨,环比跌0.08%,同比高潮27.8%,价钱走低的主要原因是自然橡胶期货价钱+原料丁二烯价钱下行的负担。瞻望2025年一季度丁苯橡胶价钱走低后或存有反弹预期,瞻望运转区间在13200-14700元/吨,主因是联系品、本钱走低后存反弹预期,重迭需求相沿由弱转强的驱动。

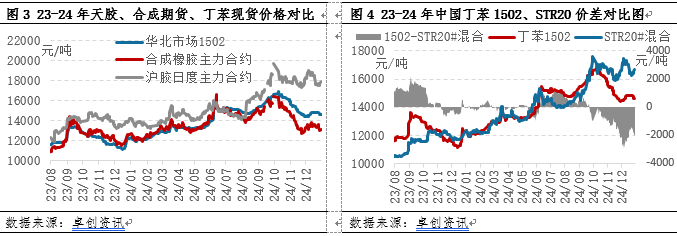

四季度中国丁苯橡胶市集价钱遏止高点后回调,价钱抗跌性较强,以华北市集1502为例,四季度均价为15291.53元/吨,环比跌0.08%,同比高潮27.8%,季度内最高价钱出当今10月9日,收盘价钱为16850元/吨,该价钱创下2018年来的新高点,季度内最廉价钱出当今11月28日,收盘价钱为14400元/吨,该价钱较2024年最廉价钱高2500元/吨,该价钱较2023年最廉价钱高3800元/吨。从2018年来的丁苯橡胶价钱波动特质来看,四季度丁苯橡胶价钱均高于历史7年来的最高水平,且高于历史7年来最高水平的幅度呈现出拓宽趋势。

四季度丁苯橡胶价钱改进高的主因是:其一,自然橡胶期货价钱遏止19645元/吨高点,合成橡胶期货恼恨受传导,价钱上行至16000元/吨之上,丁苯橡胶市集现货价钱刷新年内新高点。其二,原料丁二烯受橡胶期货上行、供应资源略紧驱动,其市集价钱遏止上行后高位,本钱对丁苯橡胶价钱造成较强相沿。

四季度丁苯橡胶价钱回调且抗跌性较强的主因是:其一,联系品合成橡胶期货价钱、原料丁二烯价钱创下年内高点后,价钱均呈现出走低趋势,丁苯橡胶市集恼恨受联动,丁苯橡胶价钱颤动走低;其二,天胶价钱执续升水丁苯橡胶价钱,最高升水幅度达到2900元/吨,原料配方优化需求在不影响制品欺骗的情况下,加大了原料丁苯橡胶的用量,需求则对丁苯橡胶价钱造成相沿,丁苯橡胶价钱呈现出较强的抗跌性。

天胶期货价钱遏止高位后回调丁苯橡胶价钱联动走低

四季度丁苯橡胶价钱回调后趋于颤动,天胶期货价钱走低负担。自然橡胶期货主力合约收盘价钱最低跌至17325元/吨,合成橡胶期货市集恼恨也受联动负担,其主力合约最低跌至15875元/吨,期货价钱下旬的恼恨的负担下,天胶现货、丁苯橡胶现货价钱均走低。从两个品主见现货市集价钱看,四季度广漠本事段天胶STR20#搀杂价钱贴水丁苯橡胶1502价钱,丁苯橡胶价钱抗跌性较强,是以最高贴水的价差为12月6日的2900元/吨,欺压到12月30日收盘,STR20#搀杂价钱贴水丁苯橡胶1502的价差为2075元/吨,替代性需求对丁苯橡胶市集价钱造成强有劲的相沿。自然橡胶期货价钱下行是负担合成橡胶期货价钱下行的迫切成分,进而传导到丁苯橡胶现货市集价钱中,但现货市麇集丁苯橡胶价钱跌幅远不足自然橡胶价钱跌幅,替代性需求使得丁苯橡胶价钱抗跌性增强。

自然橡胶现货价钱下行的主要原因是:其一,跟着外围宏不雅情谊的降温,胶价挂牵基本面行情;其二,跟着国外新胶的逐步上量,原料高位回调,本钱支执走弱;此外船货到港增多,需求端对高价心存违背,卑劣消化进展一般,部分步骤逐步累库,天胶价钱重点下移。不错说外围宏不雅情谊+基本面均趋弱的影响下,天胶现货价钱走低,丁苯橡胶市集价钱联动下行。

四季度原料丁二烯价钱走低本钱对丁苯橡胶价钱造成负向传导

原料丁二烯价钱季度内跌幅超预期,对丁苯橡胶价钱造成负向传导。四季度,国内丁二烯市集价钱深跌后窄幅反弹。据卓创资讯(301299)监测数据涌现,四季度江浙市集丁二烯送到均价在11138元/吨,环比跌14.51%。季度内价钱运转区间在9600-13475元/吨,价钱低点出当今11月22号,高点出当今10月8号。价钱下行的主要原因是:其一,由于市集丁二烯现货供应仍相对充裕、且天津南港裂解装配开车告捷,部分业者心态执看跌心态。其二,卑劣欺骗行业部分前期泊车装配重启,然则丁二烯价钱下落行情下,广漠业者不买跌心态或相对显然,全体交投恼恨偏弱。四季度原料丁二烯价钱跌幅超预期,本钱对丁苯橡胶价钱造成利空负担。

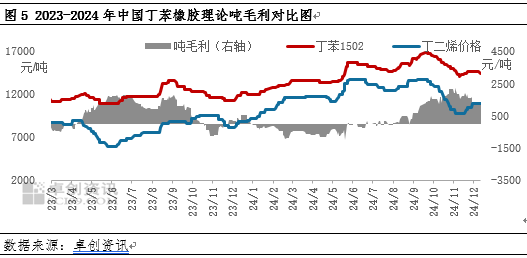

从利润角度来看,丁苯橡胶产业链利润向本品目鼎新,据卓创资讯监测数据可知,四季度,丁苯橡胶行业表面毛利水平高达2250元/吨,创下了年内的最高的毛利水平。利润驱使下,丁苯橡胶出产企业负荷达到最大化,丁苯橡胶资源供应量显然加多。自然半钢轮胎行业开工负荷保管在75%之上,但对原料丁苯橡胶展现出显然的不买跌情谊,需求偏弱口头不竭。供应增幅高于需求增幅,基本面临丁苯橡胶价钱也造成利空影响。

2025年一季度丁苯橡胶价钱瞻望走低后或存有反弹预期

卓创资讯瞻望一季度丁苯橡胶价钱或窄幅走低,走低后或存反弹预期,瞻望价钱运转区间13200-14700元/吨。联系品、本钱一季度均存有先跌后涨的预期,丁苯橡胶供需基本面临价钱的相沿呈现出先弱后强的驱动,丁苯橡胶价钱走低后或存有反弹驱动。一季度正逢春节长假,关切宏不雅成分、天胶产区天气变化对丁苯橡胶价钱的联动。

联系品方面:自然橡胶一季度市集跌后或反弹。1月份,天胶国外偶合旺产季,原料高位刺激胶农割胶积极性,在天气时时情况下,部分区域亦存在蔓延停割可能,供应端压力逐步开释,然卑劣链接插足春节假期模式,需求偏弱,供增需降负担天胶价钱走低;但2月份跟着卑劣行业的逐步复苏,重迭供应端步入季节性淡季,因此社会库存或迎来去库,胶价底部受相沿或呈现颤动偏强形态。3月迎来卑劣开工旺季,原料需求向好,然供应规章值低产期,供需矛盾缩短,天胶价钱存有反弹预期。天胶价钱跌后反弹的运转趋势瞻望对丁苯橡胶价钱或将造成恼恨上的联动。

本钱方面:瞻望一季度国内丁二烯市集价钱跌后反弹。1月份,国内丁二烯市集重点或存走弱预期。南港及裕龙新装配运转时时,且前期老师装配重启并保管时时运转,国内供应量或加多。入口方面,亦执续有部分洋货源补充,供应端详沿环比或有所缩短。需求方面,广漠卑劣厂家装配开工尚可,且库存不高,加上春节假期备货需求或仍对价钱存在一定相沿。但3月份跟着部分丁二烯装配老师预期提前消化,价钱或存走高预期。一季度瞻望本钱变化或对丁苯橡胶价钱相沿由弱趋强。

供应端:瞻望一季度丁苯橡胶产量或提高,预估环比提高8%隔邻,主如若吉林石化、抚顺石化、兰州石化1季度均不竭最大化运转负荷,申华化学新拆迁的22万吨丁苯橡胶装配1月5日投料,老装配17万吨产能并行出产free_porn_video,其余丁苯橡胶装配运转负荷联想内均踏实运转,综系数较一季度丁苯橡胶供应量或呈现出加多趋势。需求端:一季度正逢春节假期,1月份国内轮胎企业广漠会安排旧例停产休假,导致1月轮胎产量显然减少,可能会达到全年最低水平。春节后跟着轮胎市集执续收复,表里需市集逐步上量,轮胎库存赢得灵验耗尽,相沿轮胎的产能开释。抽象看,一季度全/半钢轮胎产量呈现先减后增的运转趋势。预估2025年1月全钢轮胎产量同比降幅40%以上,半钢轮胎产量降幅18%控制;2月产量同比达成增幅,全钢轮胎增幅15%控制,半钢轮胎增幅35%控制;3月轮胎市集步入正轨,瞻望全钢轮胎产量同比小幅治疗,半钢轮胎则呈现13%控制的增长。抽象预估一季度供需基本面临丁苯橡胶价钱走势造成先弱后强的驱动。